이번 새마을금고의 부동산 프로젝트 파이낸싱(PF) 사태로 불거진 지점 간 합병, 그리고 정부의 비상 계획까지 상황이 심각하게 돌아가고 있습니다. 이에 정부는 긴급 성명을 발표하면 진화에 나섰으나 일부 지점에서는 뱅크런이 일어났고 각 지점에서는 고객들을 설득하느라 진땀을 흘리고 있습니다.

오늘은 이번 사건의 왜 일어났는지, 그리고 우리에게 중요한 예금자 보호는 어떻게 작동하는지를 알아보겠습니다.

우선 이번 새마을금고 사태의 원인이 된 부동산 프로젝트 파이낸싱(PF)에 대하여 알아보겠습니다.

대부분의 사람도 집을 사거나 차를 사거나 하여 대출을 받게 되는 경우가 많은데 이 경우는 집 또는 차라는 확실한 담보물이 있습니다.

저의 집은 은행 것이요, 저의 차는 캐피털 것이군요.ㅠㅠ

그래서 보통의 대출은 담보 또는 신용에 의하여 대출이 결정되게 됩니다. 이건 일반적인 경우입니다.

하지만 프로젝트 파이낸싱(PF)은 다른데요, 다음의 구글의 프로젝트 파이낸싱에 대한 정의를 한번 보겠습니다.

" Project finance is the funding (financing) of long-term infrastructure, industrial projects, and public services using a non-recourse or limited recourse financial structure. The debt and equity used to finance the project are paid back from the cash flow generated by the project."

"장기간의 인프라 공사, 산업 프로젝트 및 공공 서비스에 필요한 자금을 비 소구 또는 제한된 소구 금융 구조를 이용하여 조달하는 것으로써 프로젝트 자금 조달에 사용된 부채와 자본은 프로젝트에서 생성된 자금 흐름에서 상환됩니다."

여기에서 "소구(recourse)"라는 용어가 생소한데요. 예를 들어 출자자인 A씨가 PF를 위한 프로젝트 회사 B를 설립하여 금융기관 C로부터 대출받았을 때, 차후 B사가 환상 능력을 상실하였을 경우 금융기관 C가 출자자 A씨에게도 대출 상환을 요구할 수 있으면 소구이고 요구할 수 없으면 비 소구라고 합니다.

PF는 담보가 아닌 프로젝트에서의 예상되는 수익을 기초로 하여 차입이 이루어지고 상환 능력을 상실하였을 경우 담보물을 넘어가는 빚은 변제되지 않는 비 소구론(non-recourse loan)입니다. 즉, 부동산 PF는 부동산 개발사업자의 현재 신용도나 담보가 아니라 미래의 사업으로부터 발생할 것으로 예상되는 수익을 기초로 자금을 대출해 주는 방식입니다. 이에 대출을 해주는 금융 기관은 현재의 사업과 미래의 사업 계획을 면밀히 검토하여 현금 흐름 및 예상되는 리스크를 분석하여 적절한 사업의 가치를 평가한 후 대출액을 결정하여야 합니다.

또한 사업 주체자는 해당 사업을 운영하기 위하여 SPC (Special Purpose Company : 특수목적법인)을 설립하는데 이는 특수한 목적을 달성하기 위한 일회성 회사, 흔히 말하는 페이퍼 컴퍼니일 수 있으며 그 목적이 완료되면 대부분 해산하게 됩니다. SPC를 설립하는 이유는 모회사(투자자)와 분리하여 순수하게 해당 사업의 수익을 평가하고 현금흐름의 영향 및 리스크를 최소화하기 위함이 있습니다.

지금 새마을금고 사태에서 문제가 되는 것이 브릿지론(Bridge Loan)인데요, 이는 말 그대로 bridge, 연결해 주는 대출이라는 의미입니다.

부동산 대출은 크게 "본 PF"와 "브릿지론"으로 나뉘게 됩니다.

"본 PF"는 시행사가 토지 매입을 하거나 계약금을 내고 난 후 약정서를 받고, 시공사와 도급 계약서 작성, 그리고 인허가가 마무리된 사업에 대출을 해주는 것이 "본 PF"입니다. 일단 토지 확보 및 인허가가 완료되어야 하고 시행사와 시공사의 신용 등급 및 사업성 등 많은 서류를 검토하게 되기에 상당히 까다롭다고 할 수 있는데요, "본 PF"는 대형 은행과 대형 증권사(중계)에서 대부분 대출이 되기 때문에 제2금융권에서 경쟁력 있는 "브릿지론"에 집중하는 것입니다.

"브릿지론"은 신용 등급이 낮은 시행사가 1 금융과의 "본 PF"를 체결하기 위한 사업에 들어가는 초기 자금을 대출해 주는 것이라고 보면 되고 "본 PF"에 연결해 주는 의미에서 "브릿지론"이라고 합니다. 시행사의 사업 계획서와 시공사의 참여 의향서, 그리고 땅 주인의 약정서 (또는 토지매매계약서)를 제출하고 대출을 신청한다고 합니다. "브릿지론"은 토지도 매입되지 않고 사업 인허가도 마무리되지 않은 상태에서 대출을 해주어야 하므로 대출을 해주는 금융기관 입장에서는 리스크가 크지만 그만큼 대출이자도 "본 PF"에 비하여 높으며 "본 PF"가 승인되면 바로 "브릿지론"을 상환하기에 단기로 필요한 자금을 사용한다고 보면 되겠습니다.

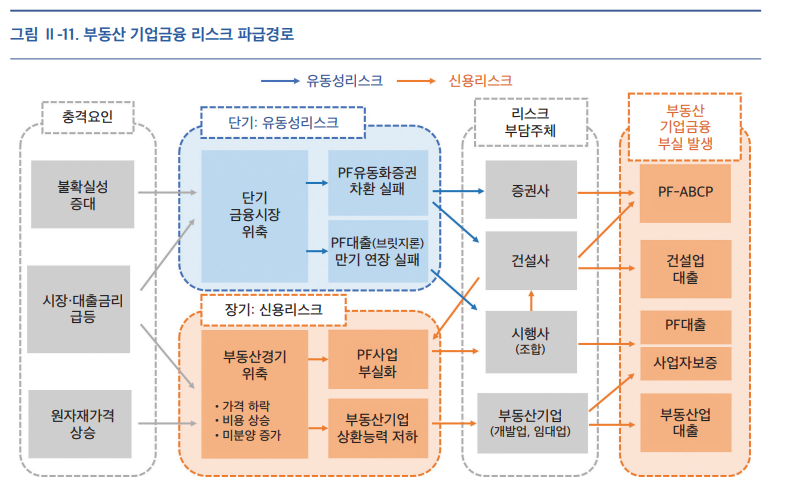

하지만 현재와 같이 부동산 시장의 침체가 이어져서 사업 주체가 PF를 상환하지 못하여 부도가 나게 되면 건설시장은 물론이거니와 금융시장에도 큰 문제를 일으키게 될 수밖에 없습니다. 아래는 부동산 기업금융 리스크의 파급 경로로써 리스크가 어떤 방향으로 전이되는지를 보여주게 됩니다. 고위험 PF의 상환 실패는 단기적으론 유동성 리스크로 시작되어 장기적으론 신용 리스크로 확산하는 경향을 보여줄 수 있으며 한국은행에서도 이 점을 우려스럽게 보고 있습니다.

특히 "브릿지론"을 주요 대출처인 저축은행 및 제2 금융권은 지방 건설사 및 고위험 사업장에 대한 대출 비중이 높게 나타나 더욱 큰 리스크를 안고 있다고 할 수 있습니다.

현재 증권사의 PF 비율이 15.9% (1분기 기준) 가장 높은 것으로 나타났으며, 이는 2021년 말의 3.71%보다 4배나 증가한 상태입니다. 특히 대형 증권사에 비해 중소형 증권사에서 자기 자본 대비 비중이 상당히 높게 나타나고 있습니다. 이에 자체 비상 계획을 수립하고 대손충당금을 설정하여 대비하고 상황이며, 정부에서도 현재 상황을 면밀하게 들여다보고 있습니다.

새마을금고의 건설 부동산업의 대출 규모는 2019년 말 27조 2000억, 2020년 말 38조, 2021년 말 46조 4000억, 2022년 말 56조 3000억으로 급격하게 증가하는 것을 알 수 있는데요, 6월 말 기준 새마을금고의 연체율은 6.18%로 상호금융권 (신협, 농협, 수협, 산림조합 등) 전체 평균 2.4%의 2.5배에 달한다고 합니다.

새마을금고는 대부분 "브릿지론"을 통하여 대출을 해주었고, 이미 말씀드린 것과 같이 "브릿지론"은 "본 PF'가 일어나야 상환을 할 수 있기 때문에 현재의 부동산 시장, 특히 분양 시장 분위기에서는 "본 PF"의 대출이 어렵기 때문에 "브릿지론"의 상환이 계속 연체되는 상황이 되고 이는 연체율 증가 및 부실 위험의 증가로 이어지는 상황입니다.

지금까지 부동산 프로젝트 파이낸싱에 대하여 알아보았는데요, 다음으로 우리 모두의 관심사인 예금자 보호에 대하여 알아보겠습니다.

아래 링크를 클릭하시면 예금자 보호에 대하여 자세하게 이해할 수 있습니다.

'경제 > 경제 정보' 카테고리의 다른 글

| [햇살론/최저신용자 특례보증/소액생계비 대출] 정부 고금리 대안자금 대출 가능 여부 한번에 확인하기!!! (0) | 2023.08.03 |

|---|---|

| [최저 임금] 2024년 얼마로 결정될까? 9,860원 확정!!! 최저임금 박사 되기!!! (0) | 2023.07.13 |

| [예금 보호 한도] 내 예금 얼마까지 보호받을 수 있을까? 예금자 보호법과 보호 한도 한방에 정리하기!!! (0) | 2023.07.11 |

댓글